理財建議不難取得,投資工具亦不虞匱乏,但理財沒有標準答案,因為每個人都有自己的理財價值觀及風險屬性,選擇能與之呼應的理財目標及投資組合,才能藉由理財達到圓滿人生。

文.陳美菁

理財是個人及家庭無可迴避的課題,坊間常有理財顧問提供資產配置建議,最近甚至有金融機構推出機器人理財顧問。相關建議雖可供參考,然而理財時所需考量的「價值觀」及「風險屬性」卻會因人而異,因此理財方案不會有標準答案,進行相關決策前,應先了解自己的理財價值觀及風險屬性。

理財目標應與價值觀相呼應

個人或家庭除了三大理財目標:購屋、退休及養育子女外,還有眾多其他理財目標,最理想的情況是個人或家庭擁有足夠的資產以達成所有理財目標。然而多數個人或家庭的資產有限,在對理財目標進行排序或取捨時,就需思考本身所重視的價值觀亦即核心價值之所在。理財本非獨立於人生而存在,理財目標若能呼應核心價值,才能真正藉由理財以達成圓滿人生。附表呈現核心價值及理財目標的可能對應性,以下擇要說明。

如果核心價值是「安定」,則能促成安定生活的購屋可能會是優先理財目標。如果核心價值是「尊嚴」,則富足無缺的退休生活最能滿足此核心價值。如果核心價值是「責任」,可能傾向加強風險管理,以減緩家庭在變故時所受的損害。如果核心價值是「傳承」,可能會強化子女教養資源的投入。

值得注意的是,核心價值雖然有助於找出優先理財目標,但是其他理財目標仍需滿足基本需求。如果為了購屋或子女教養,而完全把自己的退休目標置於不顧,也不能算是完善的理財方案。

認識自己的風險屬性

由於理財目標相關時點在未來,累積資產以達成理財目標的過程中會涉及投資。成熟的金融市場中投資標的不虞匱乏,但仍時而有聞因投資失利而導致理財目標無法達成的案例。不同金融商品有不同的特質,通常有高預期報酬率者也有較高風險(例如:股票),而低風險者則有較低之預期報酬率(例如:定存)。

了解自己的風險屬性,有助於選擇投資標的以建構適合投資組合。以下分別說明客觀的風險承受能力及主觀的風險承受態度。

風險承受能力與投資損失對個人或家庭的財務影響程度有關,常考量的因素包括:年齡、工作收入穩定性及家庭負擔。同樣投資損失,二十幾歲的年輕人還有機會可以再次累積資產,但如果是六十歲將近退休者就很難從頭再來,故年齡愈大者風險承受能力愈低。同樣投資損失,工作收入穩定者仍能靠工作收入支應家庭需求,故工作收入穩定者風險承受能力較高。家庭負擔愈重(包括撫養人數愈多或房貸負擔愈重),投資損失對家庭的衝擊愈大,風險承受能力愈低。

風險承受態度與個人對待投資損失的態度有關,常考量的因素包括:對本金損失容忍程度、面對損失的心情,以及面對損失的回應。能容忍的本金損失幅度愈低,風險承受態度愈低。能以正向心態面對損失並由其中學習經驗者風險承受態度高,投資損失會嚴重影響作息者風險承受態度低。能理性面對損失(例如:事先設停損點)者風險承受態度高,無法面對損失(例如:不願認賠)者風險承受態度低。

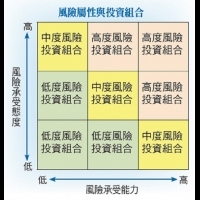

選擇適合風險屬性的投資組合

風險屬性包括風險承受能力及風險承受態度兩個維度,兩者的高低會影響適合的投資組合屬性,如附圖所示。如果兩者都偏低,適合選擇低度風險投資組合;如果兩者都偏高,適合選擇高度風險的投資組合;如果兩者互有高低,則可選擇中度風險投資組合。

選擇高度風險投資組合,由於對應高預期報酬率,有機會用較少的投資本金達成理財目標。

但若個人無法承受高風險,則藉由儲蓄累積較多投資本金,選擇較低風險的投資組合,雖然預期報酬率較低,仍有機會達成理財目標,並且兼顧心情安穩及生活品質。

※理財周刊826期更多精采文章:

◎封面故事>趕搭作帳順風車

◎洪寶山發行人語>英國脫歐,對台灣究竟會有什麼影響?

◎馬凱財金觀察>守正不阿乃是成功祕笈

◎莊孟翰會客室>營建類股股價腰斬 建商經營策略宜採333

◎國會天地>財政破產危機迫近 年金改革勢在必行

◎權證精選>除權息旺季波動加大 權證注意點數調整問題

◎謝文恩未來事件簿>個股強者恆強 回測月線伺機切入

◎曾志翔股昇翔起>公投在即 個股表現

◎金融櫉窗>國銀大進化!一銀總座周伯蕉暢談策略大未來

◎理財我最大>李登元創一筆畫能量藝術 帶您體會身心靈喜悅平和

◎全民學理財>了解個人的理財價值觀與風險屬性